中国住房公积金制度三十年:大事与大势

我国的住房公积金制度在其即将满三十年的发展历程中,与住房市场发展乃至经济社会发展都深度融合。图为2020年3月23日,上海某区民小区。人民视觉 图

住房公积金制度诞生于我国上个世纪九十年代初的城镇住房制度改革,是自下而上、从试点到推广、从局部走向全国的制度创新典范。在住房公积金制度即将满三十年的发展历程中,其功能定位始终基本一致,制度框架基本保持稳定,这在改革开放以来涌现的各项制度创新中十分罕见的,体现了这项制度具有较强的生命力。

但近年来,住房公积金制度在运行实践中也暴露出了不少问题,不同利益主体对该制度的作用与评价发生了较大的分歧。同时,随着经济社会发展的形势变化、住房市场矛盾的焦点转变以及住房制度改革的不断深化,社会各界对改革完善住房公积金制度的呼声也越来越强烈。

本报告基于近年住房和城乡建设部公开发布的全国住房公积金年度报告,结合相关统计数据,多维度总结和分析住房公积金制度在近几年的运行新趋势、新特征、新规律。

本报告重点关注,从经济社会发展变革趋势和住房市场供需矛盾变化的宏观视角中,审视住房公积金制度的运行实践是否与经济社会发展保持同步与协调。

一、政策时间线

1991年5月,上海市在借鉴新加坡中央公积金制度(Central Provident Fund)经验基础上,结合自身情况,率先建立了中国特色的住房公积金制度。

1992年,住房公积金制度很快为全国兄弟城市竞相模仿学习,当年北京、天津、南京、武汉等城市相继试行符合本地实际的住房公积金制度。

1993年,全国已有26个省、自治区、直辖市在房改方案中规定实施住房公积金制度。截止当年末,已有131个城市建立住房公积金制度,覆盖全国地级城市的60%。

1994年7月,国务院出台《国务院关于深化城镇住房制度改革的决定》(国发[1994]43号),明确把“建立住房公积金制度”列为城镇住房制度改革的基本内容,要求所有行政和企事业单位及其职工均应按照“个人存储、单位资助、统一管理、专项使用”的原则交纳住房公积金。住房公积金制度由此正式在全国范围推广实行。

1994年11月,财政部、国务院住房制度改革领导小组、中国人民银行等制定了《建立住房公积金制度的暂行规定》(财综字[1994]126号),对住房公积金的定义、缴存、支付、使用及管理等作了进一步规定。该规定是有关公积金的首部全国性法规。

1997年9月,十五大报告中第一次把住房公积金写入,强调“建立城镇住房公积金,加快改革住房制度”。

1999年4月,国务院以第262号令发布了《住房公积金管理条例》(下称“《条例》”),标志着住房公积金制度正式进入了规范化和法治化时代。

2002年3月,国务院以第350号令对《条例》进行首次修订,之后住房公积金的基本体制架构一直稳定至今。

2013年11月,十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》明确提出,要“建立公开规范的住房公积金制度,改进住房公积金提取、使用、监管机制”。

2015年11月,国务院法制办就《条例(修订送审稿)》公开征求意见。

2019年3月,国务院以第710号令公布《条例》部分条款的修改内容,但此次修订的幅度较小。

2020年初,新型冠状肺炎疫情暴发,不仅严重威胁到人们的生命健康,同时也给经济社会发展带来了巨大负面影响。在此背景下,住房公积金的主管部门在2月就住房公积金做出了应急式的缓征、贷款缓还、租房提取额增加、临时性停缴或降低缴存率等政策调整。

但在这期间,以中国国际经济交流中心副理事长、重庆市原市长黄奇帆为代表的一些人士以给企业减负为理由提出,彻底取消住房公积金制度。与此同时,北京大学光华管理学院院长刘俏教授等很多人士对这项主张进行了针对性地公开反驳。

2020年5月18日,中共中央、国务院印发《关于新时代加快完善社会主义市场经济体制的意见》,再次强调要“改革住房公积金制度”。

一家网站2020年2月进行的网上调查显示,大多数网民并不支持取消住房公积金制度。大多数专家认为,住房公积金改革势在必行,但要慎重而行。

总体而言,进入2020年以来,住房公积金制度的存废问题和改革方向再次引发了社会各界的激烈辩论。

二、住房公积金缴存情况与社会经济变革新趋势的耦合

以下,本报告重点从缴存额规模、缴存者规模与结构、人均缴存额、区域差异等多个维度,挖掘现阶段我国住房公积金在缴纳与利用方面的变化趋势,并基于经济社会变革和城镇化等宏观背景,探讨住房公积金与经济社会发展的耦合。

首先,住房公积金缴存规模增长与经济发展总量增长同步。

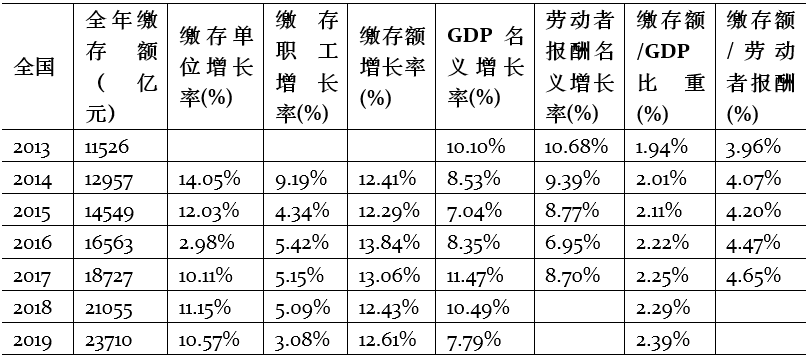

2013年以来,全国住房公积金的全年缴存额一直保持较快增长,从2013年的11526亿元增加到2019年的23710亿元,年均增速为12.77%,高于GDP同期名义年均增速8.95%近4个百分点,与GDP之比也从2013年的1.94%增加到2019年的2.39%;从年增长率来看,住房公积金的年度缴存额保持了很高的稳定性,基本都在12%-13%之间,稳定性高于GDP的名义年增长率(如表1所示)

表1. 全国住房公积金缴存情况及与GDP、劳动者报酬总额的对照(2013-2019)

注:(1)数据来源:住建部2014-2019全国住房公积金年度报告、国家统计局历年中国统计年鉴;(2)2013年的住房公积金数据从2014年住房公积金年度报告中的增长率数据推算而得,下同;(3)据业内专家介绍,之所以2016年住房公积金缴存单位增长率仅为2.98%,是因为在全国数据贯标过程中,各地剔除了一些非标准数据。

但总体来看,住房公积金缴存规模增长与宏观经济总量的增长基本保持很高的同步性,说明住房公积金缴存规模的增长主要是经济发展带来的结果。

其次,住房公积金人均缴存增长与经济发展效益增进同步。

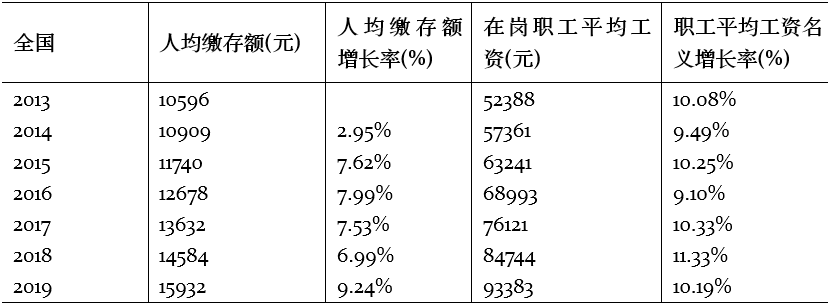

近六年来,住房公积金缴存者的人均缴存额逐年上涨,从2013年的10596元提高到2019年的15932元(如表2所示),累计名义增幅达到50.36%。这表明中国城镇职工的公积金“钱袋子”正在不断充实,这也是经济发展效益不断提升的表现。

表2. 全国住房公积金人均缴存额与城镇职工平均工资的对照(2013-2019)

数据来源:住建部2014-2019全国住房公积金年度报告、国家统计局历年中国统计年鉴。

第三,住房公积金参缴结构变化与城镇就业结构变化同步。

2013-2019年,全国住房公积金实缴单位数从181万个增加到322万个,实缴职工数从10878万人增加到14881万人。2019年的全国住房公积金实缴单位数和实缴职工数分别是2013年的1.78倍和1.37倍,缴存单位数的增长快于缴存人数的增长,缴存单位平均人数从2013年的60人下降到2019年的46人。公积金缴存单位平均规模的缩小,反映了我国城镇就业结构的变迁,也直接说明了住房公积金制度的归集覆盖正在向中小企业扩展。

具体来说,当前城镇私营企业及其他城镇企业占住房公积金总缴存单位数的55.25%,该类型企业的实缴职工占公积金总参缴人数近三分之一(32.96%)。更重要的是,在2019年新开户的公积金缴存职工中,城镇私营企业及其他城镇企业、外商投资企业、民办非企业单位和其他类型单位的职工占比达73.97%,超过一半(50.70%)的新开户职工来自于城镇私营企业及其他城镇企业(如表3所示)。这充分彰显出以城镇私营企业及其他城镇企业为代表的我国非公有制经济蓬勃发展的形势和强大的就业吸纳能力。

表3. 2019年全国分类型单位住房公积金缴存情况

数据来源:住建部《2019年全国住房公积金年年度报告》。

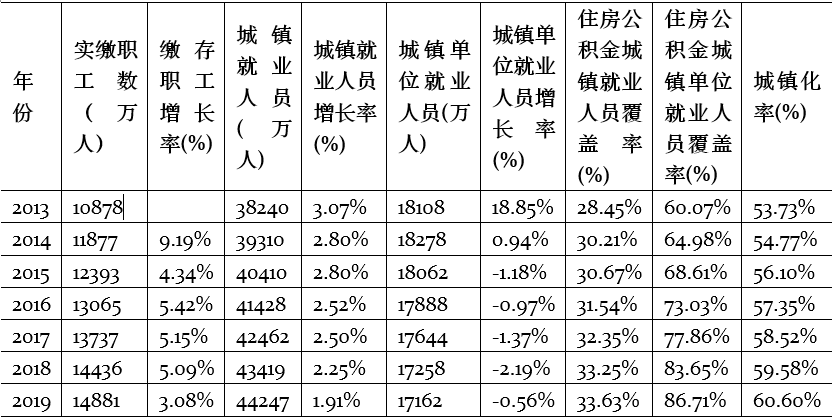

第四,住房公积金缴存群体增长快于城镇就业规模增长。

2013-2019年,全国住房公积金缴存者规模从10878万人增加到14481万人,六年间累计增长了36.81%,而同期城镇就业人数只增长了15.71%(如表4所示),前者是后者的两倍还多,这充分说明住房公积金缴存的覆盖面在扩大。

表4. 全国住房公积金缴存职工与城镇就业人员规模的对照(2013-2019)

数据来源:住建部2014-2019全国住房公积金年度报告、国家统计局历年中国统计年鉴。

第五,住房公积金扩面潜力和城镇化发展趋势同步。

如前所述,在城镇就业人口中,即使到2019年,仍然仅有约三分之一(33.67%)的在职职工参缴住房公积金,这一比例仍然显得相对不高。这也意味着,扩大住房公积金覆盖面仍有很大空间。

同时,我国常住人口城镇化率仍还在不断提高。从近6年数据反映的趋势来看,我国城镇化率与住房公积金覆盖面的比值大约维持在1.79至1.83的区间。基于过去六年两项指标表现出的比较稳定的线性关系,我们预测,如果住房公积金维持目前的制度框架且外界制度环境不变,当我国常住人口城镇化率达到70%的时候,住房公积金覆盖面大约为39%。

三、住房公积金使用情况与住房市场发展动态的耦合

以下,本报告将从资金用途、使用对象、作用力度、时间和区域差异等多个维度,分析我国住房市场发展呈现出的新特征和带给我们的新启示。

首先,住房公积金提取与实现住有所居目标同步。

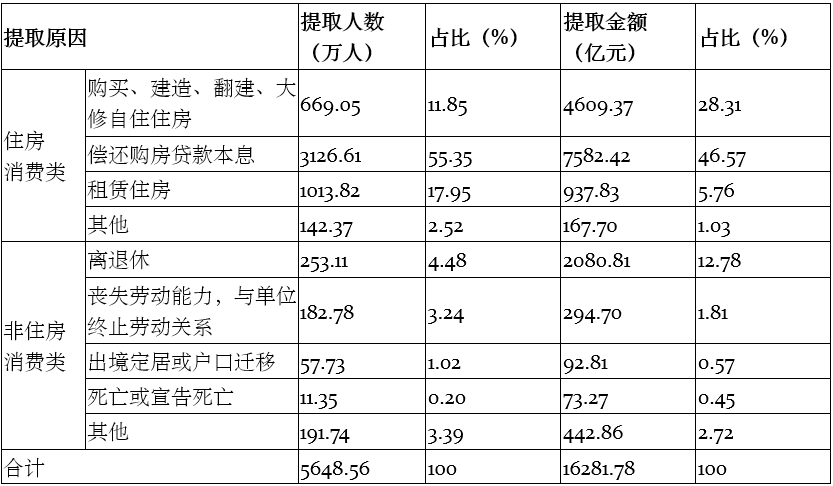

据《全国住房公积金2019年年度报告》,当前我国城镇实缴职工提取住房公积金的主要原因为住房消费,提取人数为4951.85万人,占总提取人数的87.67%;提取金额为13297.32亿元,占总提取资金的81.67%(如表5所示),这与住房公积金自身的专用性高度相关。

表5. 2019年全国分类型住房公积金提取情况

数据来源:住建部《2019年全国住房公积金年年度报告》。

而在住房消费中,用于偿还购房贷款本息提取的公积金资金占总提取资金量的46.57%。其次是购买、建造、翻建、大修自住住房,提取资金占比为28.31%。另外有大约5.76%的公积金提取资金用于职工住房租赁。

所以,不论从提取人数占比还是从提取金额占比来看,住房公积金支持住房消费仍然是其最主要的基本功能。

第二,住房公积金流动性压力变化与住房市场调控同步。

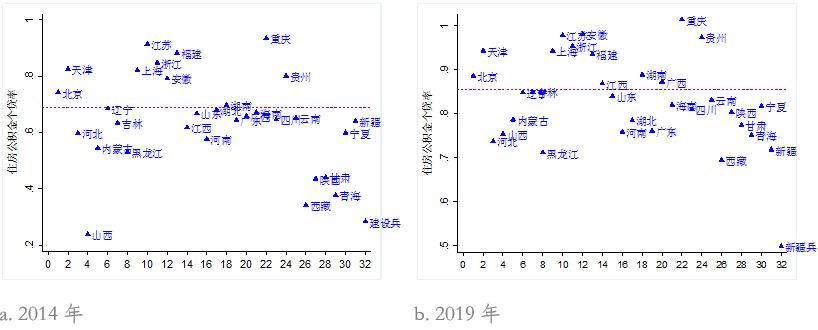

2015年前后,楼市去库存等政策使得多地放宽住房公积金使用条件,住房公积金个贷率不断攀升,部分地市的住房公积金个贷率曾经一度超过100%。随后,“十三五”期间多地开始出台新规,积极应对住房公积金流动性不足风险。但从总体上看,将“十三五”末和“十二五”末相比,各地区住房公积金流动性压力整体提升(如图1所示)。

[图1位置]

图1. “十二五”末和“十三五”末各地区住房公积金个贷率对比散点图

注:(1)数据来源:2019年全国住房公积金年年度报告;(2)纵坐标轴的虚线表示全国住房公积金个贷率平均值。

第三,住房公积金对购房的支持机会与住房市场价格差异同步。

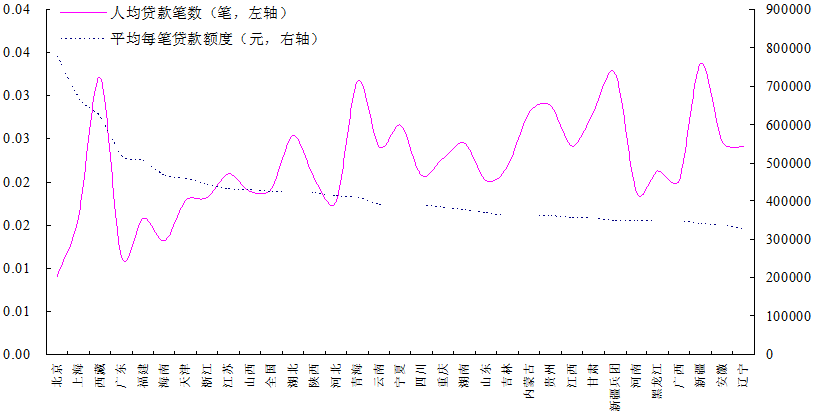

从人均贷款笔数来看,2019年全国层面住房公积金的缴存者人均贷款笔数为0.0192笔,平均每笔贷款额度为424,383元。平均每笔贷款额度相对较高的为北京、上海、广东、福建等东部地区,但这些地区的人均贷款笔数却相对很少。与此相反,新疆、西藏、甘肃、青海、内蒙古、贵州等西部地区的平均每笔贷款额度虽然相对不高,但是人均贷款笔数却相对很多(如图2所示)。这初步表明缴存者在获得公积金购房贷款的机会方面存在较为明显的区域差异,房价高的地区机会较少,房价低的地区机会较多。

图2. 2019年各地区住房公积金人均贷款笔数与平均每笔贷款额度

数据来源:住建部《全国住房公积金2019年年度报告》。

第四,住房公积金个贷率与住房市场活跃度同步。

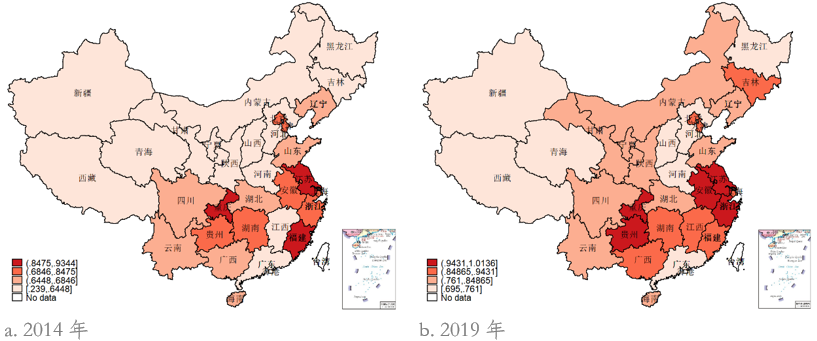

从住房公积金个贷率指标来看,不论是“十二五”末还是“十三五”末,住房公积金个贷率的分布都显现出较为明显的南北差异(如图3所示)。

图3. “十二五”末和“十三五”末各地区住房公积金个贷率对比地图

注:(1)数据来源:2019年全国住房公积金年年度报告;(2)地图数据未包含我国新疆兵团以及港澳台等地区。

具体而言,2014年住房公积金个贷率相对偏高的地区主要为上海、江苏、浙江、福建、安徽、湖南、重庆、贵州等地。这些地区从地理上看均分布在我国的南方,而北方地区的住房公积金个贷率总体相对偏低。同样地,2019年住房公积金个贷率相对偏高的地区主要为上海、江苏、浙江、福建、安徽、江西、湖南、重庆、贵州、广西等地,也集中分布在我国的南部地区。

同时,不论是2014年,还是2019年,住房公积金个贷率相对偏高的地区,住房销售市场也较为活跃。

第五,住房公积金个贷率变化与住房市场发展趋势同步。

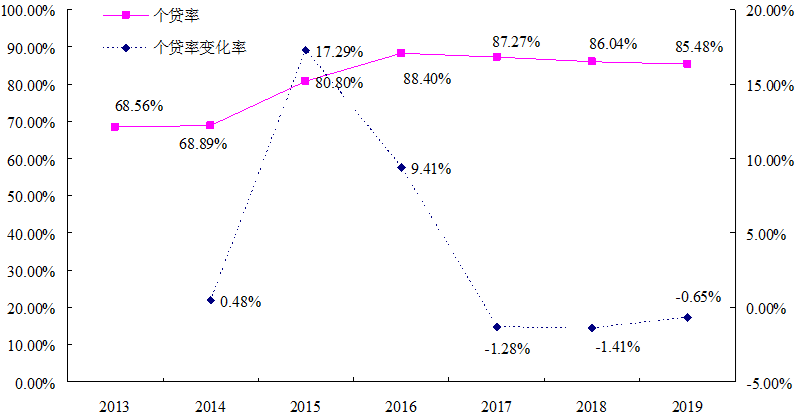

统计资料显示,2013年和2014年全国层面住房公积金个贷率分别为68.56%和68.89%,处于偏低位运行。但2015年住房公积金个贷率跃升至80.80%,增长率为17.29%;2016年进一步提高到88.40%,增长率为9.41%,达到了峰值(如图4所示)。随着多地陆续出台住房公积金流动性风险管控办法,以及楼市调控力度不断加码,“稳地价、稳房价、稳预期”等政策效果不断显现,住房公积金个贷率在近三年表现平稳,且有轻微的下降势头。

图4. 住房公积金个贷率及其变化率(2013-2019)

数据来源:住建部《全国住房公积金2019年年度报告》。

因而,从总体上看,住房公积金个贷率在一定程度上反映出住房市场近三年来逐步趋于平稳,楼市调控和长效机制建设成效初显。

第六,住房公积金支持租赁功能与住房租赁市场发展同步。

据《全国住房公积金2019年年度报告》,2019年全国住房公积金缴存者中提取公积金用于住房租赁的人数达到1013.82万人,在提取人数中占比17.95%,比上年增长32.28%;用于租赁住房的提取金额937.83亿元,比上年增长28.40%,占当年住房公积金提取金额的比例达到了5.76%,比上年增加了0.8个百分点(如图5所示)。这显示出住房公积金租赁提取的覆盖面日益扩大。

图5. 全国住房公积金提取用于租房消费金额及租房提取额比例(2014-2019)

数据来源:住建部《全国住房公积金2019年年度报告》。

四、总结

我国的住房公积金制度在其即将满三十年的发展历程中,与住房市场发展乃至经济社会发展都深度融合。站在全面建成小康社会和高质量发展新时代的新历史起点上,住房公积金制度需要及时修正自身不足,回应社会关切,抓住机遇主动求变。

们认为,未来住房公积金发展与改革的总体方向,还存在较大的不确定性,社会上对此还没有形成广泛共识。但

与其无休止地争论新时期条件下住房公积金制度到底该如何重新进行功能定位,不如先着眼当下,在现有制度格局下对几个关键具体运行实践问题进行优化和取得认识突破,从而为日后的破冰打好基础和积累经验

这些问题包括但不限于:

一是如何将强制缴存与自愿缴存相结合来灵活多样地扩大覆盖面,二是对住房公积金管理中心机构性质与功能定位的再审视及其资金运营管理能力的如何提升,三是如何克服属地化管理与流动性风险防范、区域一体化背景下资金融通需求之间的矛盾,四是如何将公积金的住房功能与养老功能有机协调好,五是如何对当下住房制度建设中最需要突破的“租购并举”发挥支撑作用。

报告团队

主笔人:

陈杰/上海交通大学住房与城乡建设研究中心主任、中国城市治理研究院教授

吴义东/上海交通大学住房与城乡建设研究中心特约助理研究员

数据分析支持:

谢李卓/上海交通大学安泰经管学院本科生

(编辑整理:临海房产网)

Copyright © 临海房地产网・ 浙ICP备08010913号-4 All Rights Reserved

技术支持 台州通联网络-台州网站建设-网页设计